Es fundamental comprender cómo presentar una reclamación al seguro de propietarios de viviendas después de un desastre natural.

Se estima que las pérdidas aseguradas solo por el huracán Helene ascienden a más de $6,000 millones de dólares.

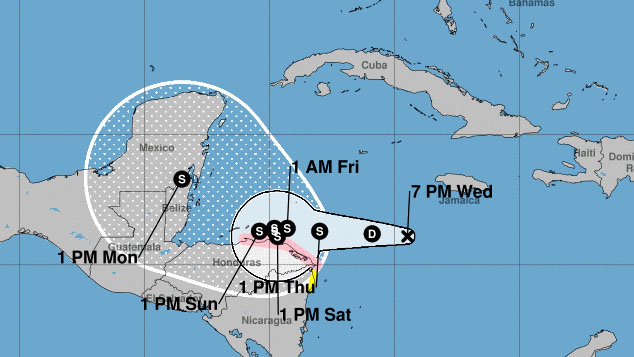

Mientras tanto, los analistas anticipan que el huracán Milton podría ser una tormenta "única en un siglo" con el potencial de generar daños récord tras tocar tierra en la costa oeste de Florida.

Una vez que esté a salvo y fuera de peligro, es importante considerar el inicio del proceso de reclamación al seguro. Cuanto antes presente una reclamación, antes podrá su compañía de seguros iniciar el proceso y usted podrá comenzar la reconstrucción, afirman los expertos.

Recibe las noticias locales y los pronósticos del tiempo directo a tu email. Inscríbete para recibir newsletters de Telemundo 39 aquí.

"Su ajustador se asigna por orden de llegada", dijo Shannon Martin, agente de seguros con licencia y analista de Bankrate.com.

El departamento de tramitación de su compañía de seguros va a tener que procesar una “enorme cantidad de papeleo y reclamaciones”, dijo Jeremy Porter, director de investigación de implicaciones climáticas en First Street Foundation, una organización centrada en el modelado financiero del riesgo climático en la ciudad de Nueva York.

“Cuanto más espere, no solo estará retrasando la posibilidad de que su reclamación sea aprobada y llegue a usted, sino que también estará alargando el tiempo en el que esa reclamación permanecerá en el proceso de tramitación”, dijo Porter.

Temporada de Huracanes

A continuación, se indican tres pasos importantes para presentar rápidamente una reclamación de seguro después de un desastre, según los expertos.

1. Llame a su aseguradora lo antes posible

Los expertos recomiendan incluir copias de sus pólizas de seguro y números de contacto en un kit de preparación para desastres, que debe llevar consigo si tiene que evacuar y que debe guardar de forma segura en caso contrario.

Una vez que haya pasado un desastre, comuníquese de inmediato con su compañía de seguros para informarles que su hogar sufrió daños a causa de un desastre reciente y que le gustaría iniciar el proceso de reclamo, dijo Porter.

Si evacuó, "puede comenzar el reclamo desde cualquier lugar", dijo Porter. "Al final, tendrá que programar una cita con la compañía de seguros para revisar e inspeccionar los daños".

Pero si decide esperar a que pase la tormenta en su casa, primero debe evitar más daños en la casa antes de llamar, dijo Martin de Bankrate.com.

Una póliza de seguro de hogar típica exige que los propietarios reduzcan el impacto y eviten más daños, dijo.

"Luego puede llamar a la compañía de seguros, tomar fotografías de los daños y [mover] los artículos a lugares más seguros", dijo Martin.

2. Haz un registro de los daños

Durante tu llamada, proporciona a tu compañía de seguros algunos detalles iniciales, como si se te voló el techo o se rompieron varias ventanas, dijo Porter.

"Pero realmente no harán su evaluación hasta que vengan e inspeccionen el daño", dijo.

Si bien la aseguradora hará su propia inspección, siempre es importante documentar los daños, incluso tomando fotografías, para que puedas alinear eso con el registro de inspección formal que sale de la compañía de seguros, dijo Porter.

De esta manera, puedes disputar cualquier reclamo si es necesario más adelante, dijo.

3. Mantenga un registro de los recibos

En caso de pérdida, debe avisar de inmediato a su aseguradora y tiene el deber de proteger la propiedad, dijo Daniel Schwarcz, profesor de derecho de seguros en la Facultad de Derecho de la Universidad de Minnesota.

Debe proteger la propiedad de daños adicionales después de la tormenta, realizar reparaciones razonables y tener un registro preciso de los gastos de reparación, dijo Schwarcz.

Los recibos que debe mantener en el archivo son los de los materiales comprados que se usaron para evitar más daños en la propiedad que ya ha sido dañada por un riesgo cubierto, dijo Schwarcz, es decir, viento y árboles, pero no inundaciones en general, a menos que tenga una póliza de seguro contra inundaciones. La aseguradora generalmente le reembolsará los gastos razonables en los que incurra.

Si no toma esas medidas después de la tormenta y esa inacción resulta en más daños, la aseguradora no está obligada a cubrir la pérdida, dijo.

Los materiales comprados para proteger la casa antes del desastre natural, por ejemplo, madera contrachapada para cubrir las ventanas, a menudo no están cubiertos.

Diferenciar los daños de los desastres consecutivos

Una de las razones por las que conviene documentar los daños inmediatamente con su aseguradora es para poder vincularlos al evento en sí, aumentando la probabilidad de que el evento esté cubierto por su seguro de hogar, dijo Porter.

“Presentar la reclamación inmediatamente es lo más importante que se debe hacer”, dijo Porter.

Es importante llevar un registro de dónde se originó el daño, y tener evidencia puede ayudar a evitar problemas en el futuro, dijo.

Port ofrece la hipótesis de una persona cuya casa sufrió daños por el viento del huracán Debbie o Helene, pero no ha presentado una reclamación antes de que Milton toque tierra y cause daños por inundación.

“De repente, tiene un problema en el que el Programa Nacional de Seguros contra Inundaciones, que cubre las inundaciones, y su compañía de seguros de hogar, que cubre los daños por viento, pueden potencialmente comenzar a discutir sobre qué causó realmente el daño a la propiedad”, dijo Porter.

Debe asegurarse de presentar cualquier reclamación dentro de los tres a cinco días posteriores a la ocurrencia del incidente, dijo Martin. Siempre que haya presentado toda su información de manera oportuna para el primer incidente, si surge algo más, podrá demostrarle al ajustador que ocurrió a partir de un segundo evento, dijo.

Este artículo fue publicado originalmente en inglés por Ana Teresa Solá para nuestra cadena hermana CNBC.com. Para más de CNBC entra aquí.